근로소득이 있는 거주자가 본인 또는 기본공제대상자(연령 및 소득제한 X)를 위하여 해당 과세기간에 의료비를 지급한 경우

맞벌이 배우자가 총급여 500만원 초과하여 소득요건 불만족→ 기본공제 대상이 아니더라도 배우자의 의료비에 사용한 지출액에 대해서는 공제 O

다음의 금액을 종합소득세 산출세액에서 공제

1년간 지출한 의료비를 다음 조건에 따라 구분 ①+②+③이 의료비 세액공제 금액

① 불임시술비(불임시술비-②,③의 의료비 지출액이 총급여액 3% 미만 시 그 미달금액)×20% ②본인·65세 이상자·장애인 등의 의료비(해당 의료비-③ 의료비 지출액이 총급여액의 3% 미만 시 그 미달금액)×15% ③일반 의료비 Min [해당 의료비-총급여액×3%

서울")

공제 대상 의료비

의료비 세액공제 대상은 해당 근로자가 근로제공기간 중 직접 부담한 다음의 의료비

① 진찰·진료·질병 예방을 위한 의료기관 지출액, 미용·성형수술 비용은 제외하나 미용 목적 이외의 재건수술 비용은 공제가능 ② 치료·요양을 위한 의약품(한약 포함) 구입비 단 건강증진의약품 구입비는 제외 ③ 장애인 장비 구입·임차비용 ④ 의사 등의 처방에 따른 의료기기 구입·임차비용 ⑤ 시력보정용 안경·콘택트렌즈 구입비, 단 건강증진의약품 구입비, 장애인 장비 구입비, ④ 장애인 장비 구입비, ④ 의사 등의 처방에 따른 의료기기 구입 ④ 의사 등의 처방에 따른 의료기기 구입비, 1명당, 1명당, 보조금의료비, 보조금의

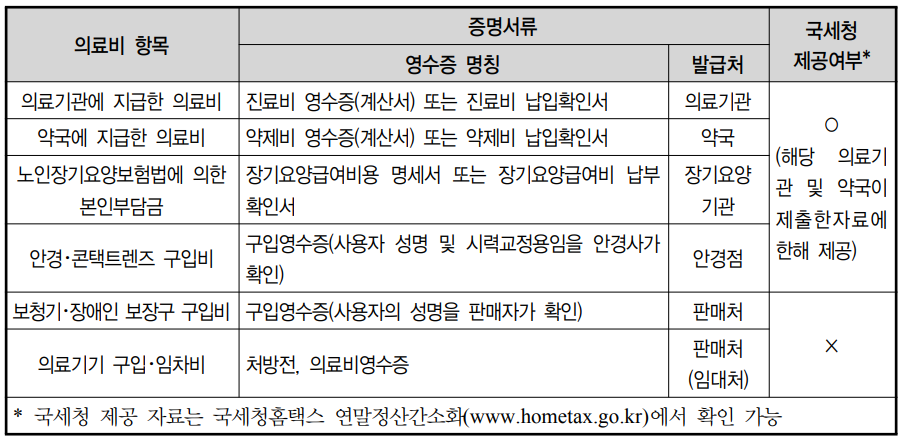

단 의료비 세액공제를 받기 위해서는 적절한 증빙자료 수령 필요

실손 의료보험금 수령 시 보험금을 수령한 연도의 의료비 공제대상 금액에서 해당 금액을 공제하여 신고